Última revisión

19/03/2026

iva

Procedimiento de rectificación de cuotas repercutidas en el IVA

Relacionados:

Tiempo de lectura: 4 min

Vademecum: iva

Fecha última revisión: 19/03/2026

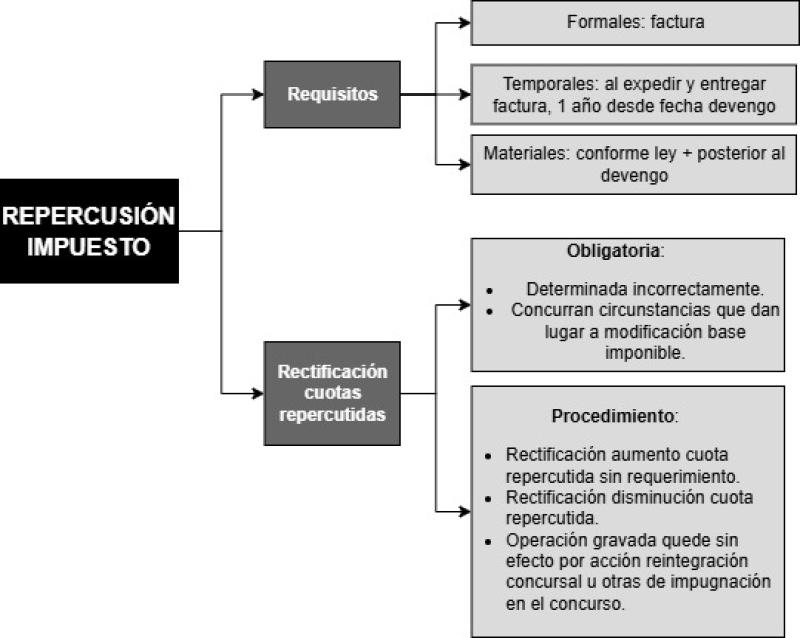

La rectificación de la cuota repercutida puede suponer un aumento o una minoración de su importe, por lo que el artículo 89.Cinco de la LIVA distingue entre uno y otro supuesto.

a. Rectificación que suponga un aumento de la cuota repercutida, sin previo requerimiento

Cuando la rectificación de las cuotas de IVA suponga un aumento de las inicialmente repercutidas y no haya mediado requerimiento previo, cabe distinguir dos supuestos:

- Que la rectificación se funde en error de derecho o circunstancias que dan lugar a la modificación de la base imponible la diferencia se incluye en la declaración-liquidación del período en el que debe efectuarse la rectificación.

- Que la rectificación se funde en el resto de las causas. Entonces, el sujeto pasivo deberá presentar una declaración-liquidación rectificativa aplicándose a la misma el recargo y los intereses de demora que procedan de conformidad con lo establecido en los artículos 26 y 27 de la Ley General Tributaria ( LGT).

b. Rectificación que suponga una minoración de la cuota repercutida

El sujeto pasivo puede optar por cualquiera de las dos alternativas siguientes:

- Iniciar ante la Administración tributaria el procedimiento de rectificación de autoliquidaciones previsto en el apartado 3 del artículo 120 de la LGT, y en su normativa de desarrollo (artículos 126 a 129 del RGAT).

- Regularizar la situación tributaria en la autoliquidación correspondiente al período en que deba efectuarse la rectificación o en las posteriores hasta el plazo de un año a contar desde el momento en que debió efectuarse la mencionada rectificación. En este caso, el sujeto pasivo está obligado a reintegrar al destinatario de la operación el importe de las cuotas repercutidas en exceso.

c. Especialidad en caso de acción de reintegración concursal u otras de impugnación en el concurso

En los supuestos en los que la operación gravada quede sin efecto como consecuencia del ejercicio de una acción de reintegración concursal u otras de impugnación ejercitadas en el seno del concurso, el sujeto pasivo debe proceder a la rectificación de las cuotas inicialmente repercutidas en la declaración-liquidación correspondiente al período en que fueron declaradas las cuotas devengadas.

RESOLUCIÓN ADMINISTRATIVA

Consulta vinculante de la Dirección General Tributaria (V1575-24), de 26 de junio de 2024

Asunto: aplicación del art. 89 de la LIVA en los supuestos en que la operación gravada quede sin efecto como consecuencia de una acción de reintegración concursal u otra impugnación

«En los supuestos en que la operación gravada quede sin efecto como consecuencia del ejercicio de una acción de reintegración concursal u otras de impugnación ejercitadas en el seno del concurso, el sujeto pasivo deberá proceder a la rectificación de las cuotas inicialmente repercutidas en la declaración-liquidación correspondiente al periodo en que fueron declaradas las cuotas devengadas.

Esta Dirección General considera que resultarán aplicables a dichos supuestos los criterios contenidos en el citado artículo 89 para los casos de rectificación de cuotas repercutidas, en el caso de que en los mismos concurran las siguientes circunstancias:

a) Que el/los destinatario/s de las entregas de los bienes hubiesen reintegrado al empresario consultante que se las efectuó la compensación a tanto alzado propia del citado régimen especial, contenida en los apartados dos y cinco del artículo 130 de la Ley, mediante la expedición en tiempo y forma del correspondiente recibo a que se refieren el artículo 134, apartado tres, de la Ley 37/1992, y los artículos 48 y 49 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre ( BOE del 31 de diciembre) y, además, le hubiesen dado también copia de dicho recibo.

b) Que el empresario consultante que efectuó las entregas de los bienes hubiese firmado los mencionados recibos y tenga en su poder las copias de los mismos que le hayan sido entregadas por los adquirentes, y hubiese aplicado también las demás normas reguladoras del régimen especial de la agricultura, ganadería y pesca».

A TENER EN CUENTA. La AEAT cuenta en su página web con una herramienta denominada «Calculadora de plazos modificación BI y otras rectificaciones», que permite consultar la fecha límite para la modificación del IVA repercutido en caso de concurrir las circunstancias del artículo 80 de la LIVA o de un error en la determinación de su importe y que facilita el período y ejercicio en el que realizar el correspondiente ajuste.