Última revisión

19/03/2026

iva

Obligaciones principales del sujeto pasivo de IVA

Relacionados:

Tiempo de lectura: 3 min

Vademecum: iva

Fecha última revisión: 19/03/2026

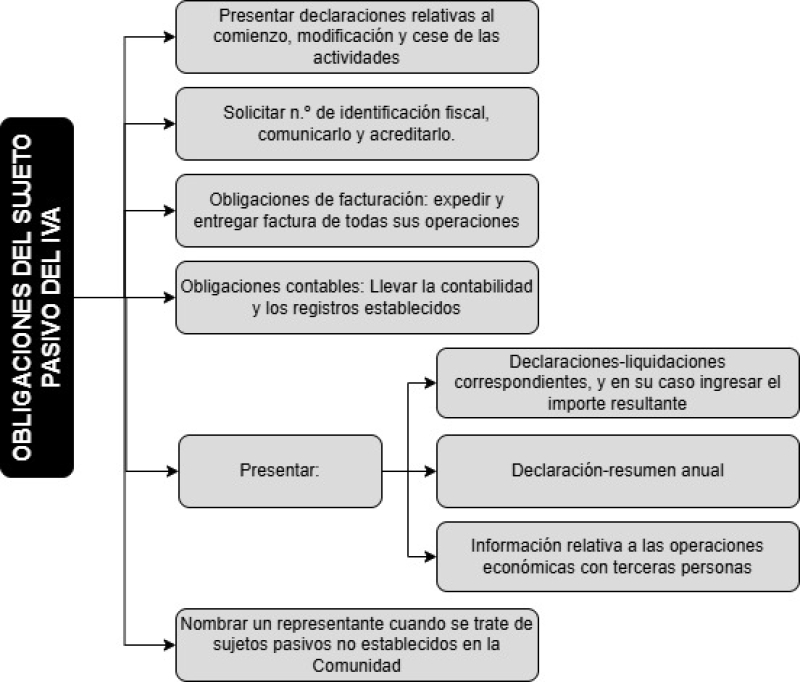

Los sujetos pasivos del IVA deben cumplir, entre otras, con las siguientes obligaciones que se recogen en los artÃculos 164 a 166Â de la LIVA:

- Presentar declaraciones relativas al comienzo, modificación y cese de las actividades que determinen su sujeción al impuesto.

- Solicitar de la Administración el número de identificación fiscal y comunicarlo y acreditarlo en los supuestos que se establezcan.

- Expedir y entregar factura de todas sus operaciones, y conservar copia. Ahora bien, esta obligación de expedir y entregar factura por las operaciones efectuadas por los empresarios o profesionales se podrá cumplir, en los términos que prevé el artÃculo 5 del Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación, por el cliente de los citados empresarios o profesionales o por un tercero, los cuales actuarán, en todo caso, en nombre y por cuenta del mismo. A tal fin, tendrá que existir un acuerdo previo entre ambas partes y que garantizarse la aceptación por el empresario o profesional de cada una de las facturas expedidas por el cliente en su nombre y por su cuenta.

- Llevar la contabilidad y los registros que se establezcan en la forma definida reglamentariamente, sin perjuicio de lo dispuesto en el Código de Comercio y demás normas contables.

- Presentar periódicamente, o a requerimiento de la Administración, información relativa a sus operaciones económicas con terceras personas y, en particular, una declaración recapitulativa de operaciones intracomunitarias.

- Presentar las declaraciones-liquidaciones correspondientes e ingresar el importe del impuesto resultante, asà como una declaración-resumen anual (modelo 390). Asimismo, en los supuestos del artÃculo 13.2.º de la LIVA, deberá acreditarse el pago del impuesto para efectuar la matriculación definitiva del medio de transporte.

- Nombrar un representante a efectos del cumplimiento de las obligaciones impuestas en la LIVA cuando se trate de sujetos pasivos no establecidos en la Comunidad, salvo que se encuentren establecidos en Canarias, Ceuta o Melilla, o en un Estado con el que existan instrumentos de asistencia mutua análogos a los instituidos en la Comunidad.

RESOLUCIÃN ADMINISTRATIVA

Consulta vinculante de la Dirección General de Tributos (V1834-25), de 13 de octubre de 2025

Asunto: competencia para informar acerca de las obligaciones formales en el IVA.

«Respecto al detalle de cada una de las obligaciones formales que el consultante ha de cumplir, debe señalarse que, de conformidad con los artÃculos 85, 88 y 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria (BOE del 18 de diciembre), asà como los artÃculos 63 a 68 del Reglamento general de las actuaciones y procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos aprobado por el Real Decreto 1065/2007, de 27 de julio ( BOE del 5 de septiembre), relativos a la información y asistencia tributaria y, en concreto, a las consultas tributarias escritas, este Centro directivo es competente para la contestación a las consultas tributarias escritas respecto del ârégimen y la clasificación o calificación tributariaâ que en su caso corresponda a los obligados tributarios consultantes.

De acuerdo con el artÃculo 117 de la Ley General Tributaria, corresponde a la Agencia Estatal de Administración Tributaria, a través de los órganos que desarrollan las funciones de gestión tributaria, el ejercicio de las actuaciones de información y asistencia tributaria y, en concreto, en cuanto a la forma en que debe darse cumplimiento a las obligaciones formales derivadas del Impuesto sobre el Valor Añadido.

A estos efectos, podrá contactar con la Agencia Estatal de Administración Tributaria a través de su sede electrónica: http://www.sede.agenciatributaria.gob.es».