Última revisión

29/04/2025

iva

Nueva regulación sobre la venta de bienes en consigna a efectos del IVA

Relacionados:

Tiempo de lectura: 11 min

Vademecum: iva

Fecha última revisión: 24/03/2025

Hasta el 29 de febrero de 2020, cuando una empresa española vendía los bienes (previamente transferidos a su almacén en otro Estado miembro) a un cliente comunitario en dicho Estado miembro, la entrega era una operación interior en dicho país, puesto que la transferencia previa ya tenía la calificación de entrega intracomunitaria.

El Real Decreto-ley 3/2020, de 4 de febrero, modificó con efectos de 1 de marzo de 2020 la LIVA , incorporando a nuestro ordenamiento interno las reglas armonizadas de tributación en el IVA de los denominados acuerdos de venta de bienes en consigna.

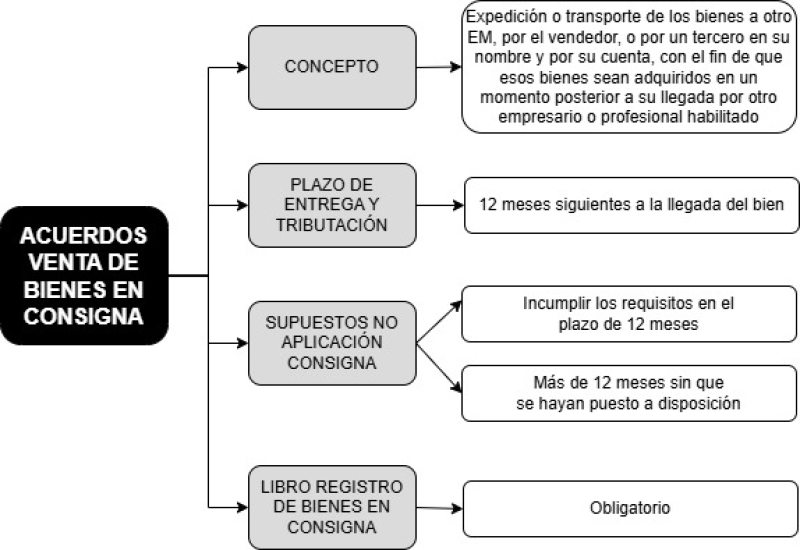

De conformidad con el artículo 9 bis.Uno de la LIVA, se entenderá por acuerdo de ventas de bienes en consigna aquel en el que se cumplan los siguientes requisitos:

- Expedición o transporte de los bienes a otro Estado miembro, por el vendedor o por un tercero en su nombre y por su cuenta, con el fin de que esos bienes sean adquiridos en un momento posterior a su llegada por otro empresario o profesional habilitado, conforme al acuerdo previo entre las partes (a diferencia de una entrega intracomunitaria de bienes normal o típica, en este caso la expedición o transporte solo puede ser por cuenta del proveedor).

- El vendedor no debe tener la sede de su actividad económica o un establecimiento permanente en el Estado miembro de llegada de los bienes, en cuyo caso podríamos estar, como regla general, ante una transferencia del artículo 9.3 de la LIVA.

- El empresario o profesional adquirente debe estar identificado a efectos del IVA en el Estado miembro de llegada de los bienes, y ese número de identificación fiscal, así como su nombre y apellidos, razón o denominación social completa, han de ser conocidos por el vendedor en el momento del inicio de la expedición o transporte; estableciéndose así la obligación por parte del futuro adquirente de los bienes de suministrar esta información al proveedor, con lo que se pretende dar seguridad jurídica al régimen tributario de este tipo de operaciones. En cuanto a la condición del destinatario, este debe ser empresario o profesional y, dado que nos encontramos ante operaciones intracomunitarias, surge la duda de si se incluyen también las personas jurídicas que no actúen como empresarios, dado que estas pueden realizar adquisiciones intracomunitarias de bienes.

- El vendedor debe incluir el envío de los bienes en el libro registro de determinadas operaciones intracomunitarias y en la declaración recapitulativa de operaciones intracomunitarias, estando así ante obligaciones de carácter formal.

Por tanto, desde el 1 de marzo de 2020, las operaciones descritas tienen el siguiente tratamiento según el artículo 9 bis introducido en la LIVA (acuerdo de ventas de bienes en consigna):

- Expedición de los bienes al otro Estado miembro: en esta fase, la empresa española no tendrá que realizar declaración alguna. Tampoco tiene que emitir factura por la transferencia.

- Adquisición de los bienes por un cliente del otro Estado miembro: en este momento, la empresa española debe emitir una factura de entrega intracomunitaria de bienes e informar la operación como tal en el modelo 349. Simultáneamente, el cliente comunitario declarará en su Estado miembro una adquisición intracomunitaria a la empresa española.

Sin embargo, para que se aplique este mecanismo (que simplifica las obligaciones formales relativas a las transferencias de bienes) deberán concurrir los siguientes requisitos (en caso contrario, se aplicará la regulación sobre transferencias de bienes recogida en el artículo 9.3.º de la LIVA) :

- Debe existir un acuerdo previo de ventas de bienes en consigna entre el vendedor español y su cliente comunitario (este requisito lógicamente se incumple si la empresa española transfiere bienes a su almacén en otro Estado miembro, sin conocer el adquirente último de los mismos).

- La entrega debe tener lugar dentro de los 12 meses siguientes al envío (transferencia) de los bienes.

- El vendedor que transfiere los bienes al otro Estado miembro no debe disponer de sede o establecimiento permanente en dicho Estado miembro (este requisito se cumplirá si la empresa española solo dispone de un almacén en el otro Estado miembro destino, realizando la venta desde la sede española).

- El comprador (cliente comunitario) debe disponer de un NIF-IVA del otro Estado miembro.

- El vendedor debe incluir la venta en su libro registro de operaciones intracomunitarias (con los requisitos del artículo 66 del RIVA) y debe declarar la operación de venta de bienes en consigna en el modelo 349 como entrega intracomunitaria.

Por tanto, desde marzo de 2020 existe una obligación formal adicional: el registro de las ventas de bienes en consigna del artículo 9 bis de la LIVA.

Plazo para efectuar la entrega y tributación

Cuando el adquirente o su sustituto adquieran los bienes en el plazo de los 12 meses siguientes a la llegada de los bienes al territorio del Estado miembro de destino en el marco del acuerdo de ventas de bienes en consigna, se entenderá que se produce:

- Una entrega intracomunitaria de bienes exenta en el TAI (artículo 25 de la LIVA) .

- Una adquisición intracomunitaria de bienes en el Estado miembro de llegada (cuyo sujeto pasivo será el adquirente, quien deberá declarar este hecho imponible).

Supuestos en los que se produce una transferencia de bienes del artículo 9.3.º de la LIVA y, por tanto, no opera la tributación como venta en consigna

Se incluyen dos supuestos, consecuencia del incumplimiento de las condiciones anteriores:

- Cuando dentro del plazo de 12 meses se incumplan las condiciones fijadas en el artículo 9 bis.Uno de la LIVA y, en particular:

- Cuando los bienes no hayan sido adquiridos por el empresario al que iban destinados.

- Cuando fueran expedidos o transportados a un destino distinto del Estado miembro al que inicialmente iban destinados según el acuerdo de bienes en consigna.

- En caso de destrucción, pérdida o robo de los bienes.

- Al día siguiente de la expiración del plazo de 12 meses desde la llegada de los bienes al Estado miembro de destino sin que el empresario que iba a adquirirlos o su sustituto hayan adquirido el poder de disposición sobre los bienes.

RESOLUCIÓN ADMINISTRATIVA

Consulta vinculante de la Dirección General de Tributos (V1578-21), de 26 de mayo de 2021

Asunto: no se produce una transferencia de bienes (art. 9.3 LIVA) cuando se produzcan "pequeñas pérdidas" en relación con la venta de bienes en consigna.

«En relación con estos supuestos de pérdida, destrucción o robo, las “Notas Explicativas sobre los cambios introducidos en materia de IVA en la UE con respecto a los acuerdos sobre existencias de reserva, las operaciones en cadena y la exención aplicable a las entregas intracomunitarias de bienes («Soluciones rápidas 2020»)”, publicadas en 2019, señalan lo siguiente:

“Existencias de reserva: Cómo hacer frente a las pequeñas pérdidas.

El Comité del IVA acuerda casi por unanimidad que las pequeñas pérdidas de bienes en el marco de los acuerdos sobre de existencias de reserva (artículo 17 bis de la Directiva sobre el IVA) derivadas de la propia naturaleza de los bienes, de circunstancias imprevisibles o de una autorización o instrucción de las autoridades competentes no darán lugar a una transferencia de dichos bienes en el sentido del artículo 17 de la Directiva sobre el IVA.

Además, el Comité del IVA acuerda, por una amplia mayoría, que, a efectos de dichos acuerdos sobre existencias de reserva, se entenderá por «pequeñas pérdidas» las pérdidas que asciendan a menos del 5 % en términos de valor o de cantidad del total de las existencias en la fecha, tras la llegada al lugar de almacenamiento, en que los bienes sean efectivamente sustraídos o destruidos o, si es imposible determinar esa fecha, en la fecha en que se descubrió que los bienes se habían destruido o habían desaparecido.".

En consecuencia con lo anterior, en aquellos casos en los que, a efectos de dichos acuerdos de ventas de bienes en consigna, se produzcan destrucciones, pérdidas o robos de las mercancías enviadas por cada proveedor en una cantidad inferior al cinco por ciento de las unidades de las mismas en el período de doce meses al que hace referencia el artículo 9 bis.Tres de la Ley 37/1992, dichos supuestos tendrán la consideración de “pequeñas pérdidas” y, por lo tanto, no se entenderá que se ha producido una transferencia de bienes a la que se refiere el artículo 9.3.º de dicha Ley respecto de las mismas, siempre que dichas circunstancias hayan sido debidamente acreditadas por el empresario o profesional propietario de los bienes».

Excepciones a la regla anterior

No obstante lo anterior, se consideran cumplidos los requisitos en los siguientes casos:

- Cuando dentro del plazo de los 12 meses los bienes sean adquiridos por un empresario o profesional que sustituya al inicial, con cumplimiento de las condiciones que se le requerían al primero, existiendo por tanto una novación subjetiva en la posición del adquirente, y continuándose con la venta en consigna en las condiciones previstas, por lo que no se modificará la tributación como ventas en consigna siempre que se cumplan las restantes condiciones.

- Cuando dentro del mismo plazo de los 12 meses, no se haya transmitido el poder de disposición y los bienes sean devueltos al Estado miembro de procedencia, en cuyo caso no existe ni venta en consigna ni transferencia intracomunitaria.

Tanto en este caso como en el anterior se exige la inclusión de estas circunstancias en el libro registro de determinadas operaciones intracomunitarias.

Libro registro

La LIVA exige que los empresarios que suscriban un acuerdo de ventas de bienes en consigna y quienes sustituyan a aquel a quien estaban inicialmente destinados los bienes lleven un libro registro de determinadas operaciones intracomunitarias.

Se trata de un requisito sustantivo para la consideración de la transferencia de bienes a otro Estado miembro y posterior entrega interior como una sola operación.

Este libro registro viene regulado en el artículo 66 del RIVA.

El vendedor en este tipo de operaciones deberá anotar en el libro registro de determinadas operaciones intracomunitarias los siguientes datos:

- El Estado miembro a partir del cual los bienes han sido transportados y la fecha de expedición o transporte.

- El número de identificación a efectos del IVA del empresario o profesional al que van destinados los bienes asignado por la Administración tributaria del Estado miembro al que se expiden o transportan.

- El Estado miembro al que se expiden o transportan los bienes, el NIF-IVA del depositario de los bienes en caso de ser distinto al empresario o profesional mencionado en el punto anterior, la dirección del almacén y la fecha de llegada al mismo.

- El valor, la descripción y la cantidad de los bienes que han llegado al almacén.

- El número de identificación a efectos del IVA del empresario que sustituye al destinatario inicial de los bienes y la fecha en la que tenga lugar la sustitución.

- La descripción, base imponible, cantidad y precio unitario de los bienes entregados, fecha de entrega y número de identificación a efectos del IVA del empresario o profesional adquirente.

- La descripción, base imponible, cantidad y precio unitario de los bienes cuyo movimiento dé lugar a una transferencia por incumplimiento de los requisitos de las ventas en consigna, fecha en que se produjeron las circunstancias y motivo.

- La descripción, cantidad y valor de los bienes que, en su caso, hayan sido devueltos y fecha de devolución.

A TENER EN CUENTA. El Real Decreto 366/2021, de 25 de mayo, modificó el apartado 5.º del artículo 66.2.B).a) del RIVA, con entrada en vigor el 27 de mayo de 2021, para incorporar la exigencia de que se consigne en el libro registro la fecha en que se produzca la sustitución del destinatario inicial de los bienes.

Por su parte, el empresario o profesional al que vayan destinados los bienes o su sustituto deberán hacer constar, en todo caso, los siguientes datos:

- El NIF-IVA del vendedor.

- La descripción y cantidad de los bienes enviados para ser puestos a su disposición.

- La descripción, base imponible, cantidad y precio unitario de los bienes adquiridos y fecha en que se realiza la adquisición intracomunitaria.

En caso de ser depositario de los bienes, deberá además registrar:

- La fecha de llegada al almacén de los bienes.

- La descripción, cantidad y valor de los bienes que son retirados del almacén por el vendedor y dejan de estar a su disposición, así como la fecha en que se retiran.

- La descripción, cantidad y valor de los bienes destruidos o desaparecidos del almacén y la fecha en que se produce o descubre tal circunstancia.

A TENER EN CUENTA. El Real Decreto 366/2021, de 25 de mayo, modificó los apartados 5.º y 6.º del artículo 66.2.B).b) del RIVA, con entrada en vigor el 27 de mayo de 2021, para exigir que, además de especificarse la descripción y cantidad de los bienes retirados, destruidos o desaparecidos del almacén, también se consignase su valor en tales supuestos.