Última revisión

29/04/2025

iva

¿Qué se entiende por operación triangular?

Relacionados:

Tiempo de lectura: 8 min

Vademecum: iva

Fecha última revisión: 01/04/2025

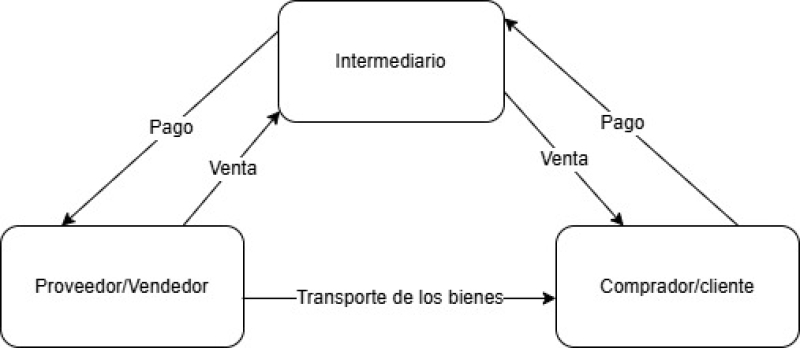

Una operación triangular es una modalidad de comercio intracomunitario en la que se produce una serie de entregas de mercancías mientras que hay un único transporte de las mismas.

En este tipo de operaciones intervienen un vendedor o proveedor, uno o varios intermediarios, así como un comprador o adquirente:

- El vendedor o proveedor vende mercancías a un intermediario, establecido en otro Estado, y las expide al adquirente.

- El intermediario compra las mercancías sin recibirlas físicamente y las vende al adquirente de las mismas.

- El adquirente compra las mercancías al intermediario, que son expedidas por el vendedor.

La operación triangular se define desde la perspectiva de la empresa intermediaria, ya que para los otros intervinientes se trata de una venta y de una compra, respectivamente, sin ninguna implicación más. La empresa intermediaria debe actuar en nombre propio, pues si actuara por cuenta del fabricante se trataría de una simple operación de comisión.

En la práctica, en las operaciones triangulares podemos observar:

- Operaciones triangulares intracomunitarias: cuando las tres empresas intervinientes en la operación triangular pertenecen a Estados miembros de la Unión Europea (UE).

- Operaciones triangulares extracomunitarias mixtas: cuando el fabricante o el comprador final pertenecen a un país tercero fuera de la UE mientras que las otras dos son comunitarias.

- Operaciones triangulares extracomunitarias puras: cuando tanto el fabricante como el comprador final se encuentran ubicados fuera de la Comunidad.

A partir de esta distinción procedemos a analizar la operativa fiscal de cada una de estas operaciones desde la perspectiva del intermediario, suponiendo que este se encuentra ubicado en España.

Operaciones triangulares intracomunitarias

Como ya señalamos, de conformidad con el artículo 26.Tres de la LIVA, estarán exentas del IVA las adquisiciones intracomunitarias cuando se den los siguientes requisitos:

- Que se realicen por un empresario o profesional que no esté establecido ni identificado a efectos del IVA en el TAI y esté identificado a efectos del IVA en otro Estado miembro.

- Que se efectúen para la ejecución de una entrega subsiguiente de los bienes adquiridos, realizada en el interior del TAI por el propio adquirente.

- Que los bienes adquiridos se expidan o transporten directamente a partir de un Estado miembro distinto de aquel en el que se encuentre identificado a efectos del IVA el adquirente y con destino a la persona para la cual se efectúe la entrega subsiguiente.

- Que el destinatario de la posterior entrega sea un empresario o profesional o una persona jurídica que no actúe como tal, a quienes no les afecte la no sujeción establecida para las adquisiciones intracomunitarias de bienes y que tengan atribuido un NIF-IVA.

La finalidad de esta exención es simplificar y agilizar el tráfico intracomunitario, evitando que el intermediario tenga que cumplir en el Estado miembro de llegada de la mercancía con una serie de obligaciones formales que complicarían su operatividad y evitar costes financieros.

CUESTIÓN

Empresario V (vendedor), establecido en Alemania, vende una mercancía a I (intermediario), establecido en Francia, y este a A (adquirente), establecido en España, realizándose el transporte directamente desde Alemania por parte de V a España. ¿Cómo tributará la operación?

El devengo del IVA se produce conforme a las normas de desplazamiento, que fijan la tributación en el lugar donde efectivamente se produce la adquisición. En este caso, la adquisición se produce en España, donde A recibe los bienes, por tanto, el que realiza inversión de sujeto pasivo y se autorrepercute el IVA, es el comprador.

La compra de I a V es una operación exenta, ya que el empresario V no puede repercutir el impuesto porque la mercancía no llega a su cliente, el empresario I, sino al cliente de este. Igualmente, será una operación exenta la entrega de la mercancía de V a A.

I emitirá una factura sin IVA por la venta del bien y recibirá, a su vez, una factura también sin IVA por la compra a V.

Operaciones triangulares extracomunitarias mixtas

Este tipo de operaciones se dan cuando el proveedor o el adquirente final pertenecen a un país de fuera de la Unión Europea, mientras que los otros intervinientes sí están establecidos en Estados miembros.

Si el proveedor está establecido en un país tercero e intermediario y comprador final en un Estado miembro de la UE:

- La compra por el intermediario se considerará una importación en el Estado miembro de destino de la mercancía, por lo que no está sujeta al IVA.

- La venta del intermediario al adquirente originará un hecho imponible gravado por el Estado miembro en el que se efectúa la entrega, al localizarse allí la operación. No se considera una entrega intracomunitaria al no existir transporte entre dos países comunitarios.

Si el proveedor e intermediario están establecidos en un Estado miembro de la UE y el comprador final en un país tercero:

- La compra del intermediario al proveedor estará exenta de IVA por no realizarse el transporte de la mercancía a un Estado miembro y estar destinada a la exportación.

- La venta del intermediario al adquirente es una exportación y, por tanto, exenta de IVA.

RESOLUCIÓN ADMINISTRATIVA

Consulta vinculante de la Dirección General de Tributos (V1749-21), de 4 de junio de 2021

Asunto: inaplicación de la normativa relativa a las operaciones triangulares cuando el proveedor es un tercer Estado.

«(...) las operaciones triangulares consisten en una entrega de bienes efectuadas por un proveedor a un intermediario (en el caso de consulta, la consultante), identificados ambos en dos Estados Miembros distintos, con transporte de los bienes a un tercer Estado Miembro, en el cual el intermediario realiza una adquisición intracomunitaria de bienes seguida de una entrega al cliente final y no encontrándose el intermediario identificado en dicho Estado Miembro.

Por lo tanto, para que exista operación triangular deben intervenir tres sujetos distintos (el proveedor, el adquirente y un intermediario) produciéndose una serie de entregas sucesivas entre los distintos operadores, pero existiendo un único transporte de los bienes que es el que realiza el proveedor al adquirente final desde un Estado miembro a otro.

Lo anterior implica que en la medida que Reino Unido pasa a tener la consideración de tercer Estado a efectos del Impuesto sobre el Valor Añadido, no será de aplicación las disposiciones normativas relativas a la realización de operaciones triangulares ni tampoco la simplificación en materia de registro a efectos del Impuesto sobre el Valor Añadido y cumplimiento de obligaciones formales asociadas a su realización».

Operaciones triangulares extracomunitarias puras

Estas operaciones se producen cuando el intermediario está establecido en un Estado miembro de la UE, pero el proveedor y el adquirente están establecidos en un tercer país no miembro de la UE.

La compra del intermediario al proveedor no se considerará importación al no haber transporte a España y no estará sujeta al IVA por estar localizada en un país tercero.

La venta del intermediario al adquirente no estará sujeta al IVA por no estar localizada en el TAI.

RESOLUCIÓN RELEVANTE

Asunto: la no inclusión de la mención «inversión del sujeto pasivo» en la factura emitida por el intermediario supone el incumplimiento de los requisitos establecidos en la Directiva del IVA.

«(...) en el marco específico del régimen de excepción aplicable a las operaciones triangulares, el adquirente intermedio de una operación triangular no puede sustituir la mención "inversión del sujeto pasivo" por otra indicación, dado que el artículo 226, punto 11 bis, de la Directiva del IVA exige expresamente dicha mención.

(...)

56 Habida cuenta de las consideraciones anteriores, procede responder a la primera cuestión prejudicial que el artículo 42, letra a), de la Directiva del IVA, en relación con el artículo 197, apartado 1, letra c), de la Directiva, debe interpretarse en el sentido de que, en el marco de una operación triangular, el adquirente final no ha sido válidamente designado como deudor del IVA en caso de que la factura emitida por el adquirente intermedio no contenga la mención "inversión del sujeto pasivo", prevista en el artículo 226, punto 11 bis, de la Directiva.

Segunda cuestión prejudicial

57 Mediante su segunda cuestión prejudicial, el órgano jurisdiccional remitente pregunta, en esencia, si el artículo 226, punto 11 bis, de la Directiva del IVA debe interpretarse en el sentido de que la omisión, en una factura, de la mención "inversión del sujeto pasivo" exigida por esa disposición puede rectificarse posteriormente añadiendo la indicación de que la factura se refiere a una operación triangular intracomunitaria y de que la deuda fiscal se traslada al destinatario de la entrega.

(...)

61 Por consiguiente, no cabe rectificar la factura cuando falta un requisito para la aplicación del régimen de excepción relativo a las operaciones triangulares, como la mención exigida en el artículo 226, punto 11 bis, de la Directiva del IVA. Como señala la Abogada General en los puntos 57 y 61 de sus conclusiones, el cumplimiento a posteriori de un requisito de aplicación necesario para el traslado de la deuda del IVA al destinatario de una entrega no constituye una rectificación. Se trata de la primera expedición de la factura requerida, que no puede tener efectos retroactivos.

62 Habida cuenta de las anteriores consideraciones, procede responder a la segunda cuestión prejudicial que el artículo 226, punto 11 bis, de la Directiva del IVA debe interpretarse en el sentido de que la omisión, en una factura, de la mención "inversión del sujeto pasivo" exigida por esa disposición no puede rectificarse posteriormente añadiendo la indicación de que la factura se refiere a una operación triangular intracomunitaria y de que la deuda fiscal se traslada al destinatario de la entrega».