chevron_leftchevron_right

chevron_leftchevron_right

Última revisión

22/04/2025

Esquema sobre el devengo del IVA

Texto

Relacionados:

Voces

Jurisprudencia

Prácticos

Legislación

Tiempo de lectura: 1 min

Fecha última revisión: 22/04/2025

Resumen:

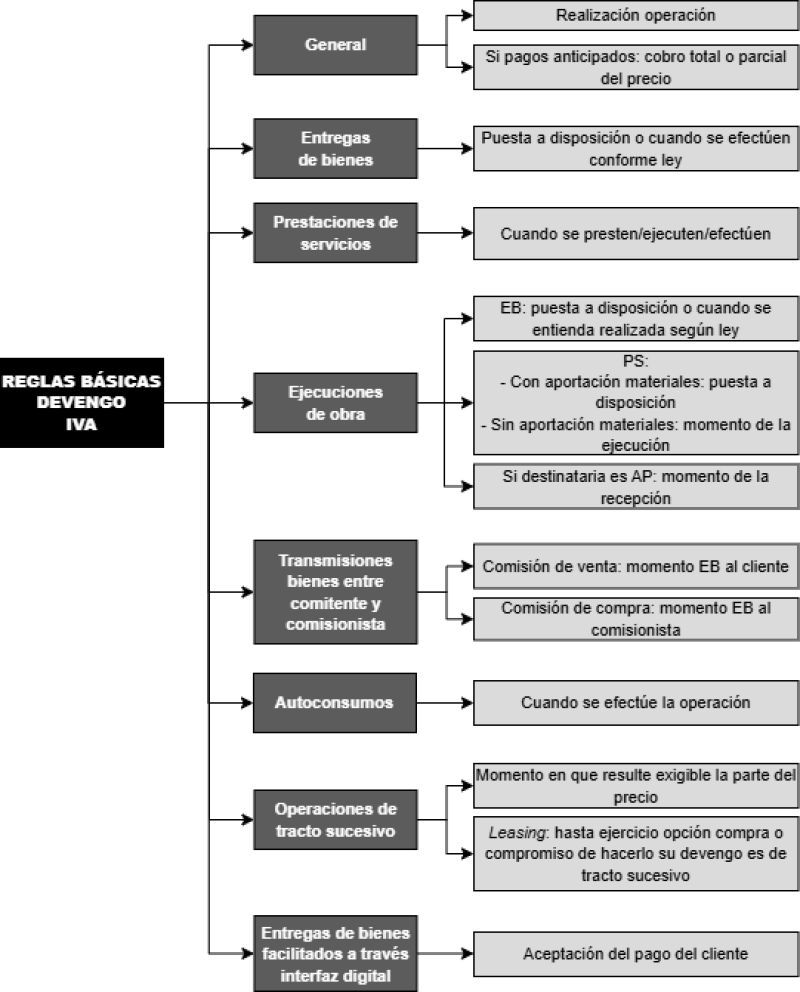

El momento de devengo del IVA varía en función del tipo de operación de que se trate, a cuyo efecto se recogen una serie de reglas en los distintos apartados del artículo 75 de la LIVA, aplicables a los siguientes supuestos:

- Entregas de bienes.

- Prestaciones de servicios.

- Ejecuciones de obra.

- Transmisiones de bienes entre comitente y comisionista.

- Autoconsumos.

- Operaciones de tracto sucesivo, con referencia al leasing.

- Entregas de bienes facilitadas a través de una interfaz digital.