Última revisión

08/05/2026

contratacionpublica

Procedimiento de ejecución del contrato de concesión de servicios según lo dispuesto en la Ley de Contratos del Sector Público

Relacionados:

Tiempo de lectura: 9 min

Vademecum: contratacionpublica

Fecha última revisión: 08/05/2026

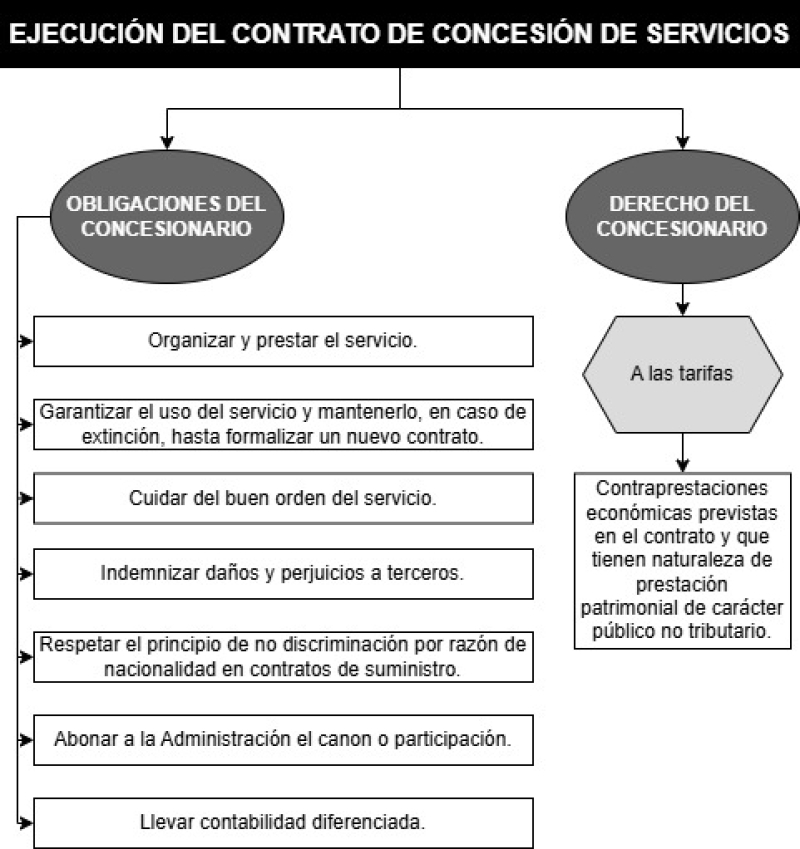

El artículo 287 de la Ley de Contratos de las Administraciones Públicas (LCSP) establece las obligaciones del concesionario para la prestación del servicio, como la continuidad del mismo, el derecho a usar el servicio, la indemnización por daños a terceros, etc. El artículo 289 de la LCSP, por otro lado, se refiere al derecho del concesionario a las tarifas, definidas como contraprestaciones económicas pactadas en el contrato. La revisión de estas tarifas se ajustará a las normas contenidas en el capítulo II del título III del libro I, artículos 103 a 105, de la LCSP.

El artículo 287 de la LCSP establece:

«1. El concesionario está obligado a organizar y prestar el servicio con estricta sujeción a las características establecidas en el contrato y dentro de los plazos señalados en el mismo, y, en su caso, a la ejecución de las obras conforme al proyecto aprobado por el órgano de contratación.

2. En el caso de que la concesión recaiga sobre un servicio público, la Administración conservará los poderes de policía necesarios para asegurar la buena marcha de los servicios de que se trate.

3. Las concesiones de servicios únicamente podrán ser objeto de hipoteca en los casos en que conlleven la realización de obras o instalaciones fijas necesarias para la prestación del servicio, y exclusivamente en garantía de deudas que guarden relación con la concesión».

¿Cuáles son las obligaciones del concesionario en la ejecución del contrato?

La LCSP contempla —en su art. 288— las obligaciones del concesionario siguiendo un sistema de numerus apertus. Como tales, y sin perjuicio de cualesquiera otras que se puedan prever, cabe señalar:

- Prestar el servicio con la continuidad convenida.

- Garantizar a los particulares el derecho a usar el servicio en las condiciones establecidas.

- Continuar prestando el servicio en caso de extinción del contrato, hasta formalizar un nuevo contrato.

- Cuidar del buen orden del servicio, dictando las instrucciones necesarias.

- Indemnizar los daños causados a terceros en el desarrollo del servicio, salvo que se deba a causa imputable a la Administración.

- Respetar el principio de no discriminación por razón de nacionalidad en los contratos de suministro consecuencia del de concesión de servicios.

- Abonar a la Administración concedente un canon o participación en los términos previstos en el pliego de cláusulas administrativas particulares.

- El concesionario ha de llevar una contabilidad diferenciada respecto de los ingresos y gastos de la concesión, en la que se reflejarán los ingresos derivados de las contraprestaciones pactadas. Esta contabilidad estará a disposición de la entidad contratante.

¿A qué tiene derecho el concesionario?

El artículo 289 de la LCSP contempla el derecho del concesionario a las tarifas.

Se definen las tarifas como las contraprestaciones económicas previstas en el contrato y que tienen la naturaleza de prestación patrimonial de carácter público no tributario. Dentro de aquellas ha de incluirse, para la efectividad del derecho a la explotación del servicio, una retribución en función de su utilización que se recibe de forma directa bien de los usuarios bien de la Administración.

La revisión de las tarifas se ajustará a las normas contenidas en el capítulo II del título III del libro I, artículos 103 a 105 de la LCSP.

El preámbulo de la LCSP, en cuanto a las tarifas y a su naturaleza de prestaciones patrimoniales de carácter público, establece: «se aclara la naturaleza jurídica de las tarifas que abonan los usuarios por la utilización de las obras o la recepción de los servicios, tanto en los casos de gestión directa de estos, a través de la propia Administración, como en los supuestos de gestión indirecta, a través de concesionarios, como prestaciones patrimoniales de carácter público no tributario. A estos efectos, se le da nueva redacción a la disposición adicional primera de la Ley 58/2013, de 17 de diciembre, General Tributaria; al artículo 20 del texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado mediante Real Decreto Legislativo 2/2004, de 5 de marzo, añadiéndole un nuevo apartado 6, y al artículo 2 de la Ley 8/1989, de 13 de abril, del régimen jurídico de las tasas y los precios públicos añadiéndole una nueva letra c)».

La determinación de la naturaleza de las tarifas y la distinción con las tasas ha dado lugar a una amplia doctrina jurisprudencial. En este sentido, destacamos la sentencia del Tribunal Supremo n.º 856/2020, de 23 de junio, ECLI:ES:TS:2020:1839, señala:

«Empezando por el estado actual de la cuestión debe señalarse que es el Preámbulo de la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público (...) que ya se nos pone sobre aviso sobre que se pretende aclarar la naturaleza jurídica de las tarifas (...) que a decir del Tribunal Constitucional, no es sinónimo de tributo pues "si bien puede afirmarse que todo tributo es una 'prestación patrimonial de carácter público', no todas estas prestaciones patrimoniales, para cuyo establecimiento el art. 31.3 CE exige la intervención de una Ley, tienen naturaleza tributaria (STC 185/1995, FJ 3, por todas)", caracterizando a las mismas la nota de coactividad —nota que ha de resultar esencial para llegar a la conclusión que se ofrece en esta sentencia— del servicio y que la contraprestación no tiene como fin el financiar los gastos púbicos, a diferencia de los tributos que "desde la perspectiva constitucional, son prestaciones patrimoniales coactivas que se satisfacen, directa o indirectamente, a los entes públicos con la finalidad de contribuir al sostenimiento de los gastos públicos (art. 31,1 CE) ". Y para lograr dicho objetivo se modifica la Disposición Adicional 1ª de la Ley 58/2013, de 17 de diciembre, General Tributaria, junto con el art. 20 del Real Decreto Legislativo 2/2004, de 5 de marzo, y el art. 2 de la Ley 8/1989, de 13 de abril, del régimen jurídico de las tasas y los precios públicos, que a decir del Tribunal Constitucional viene a consolidar la diferenciación entre financiación tributaria y tarifaria de los servicios públicos, lo cual, como se ha indicado se contemplaba ya en el régimen anterior. Posteriormente se transcribirán en referencia a otros pronunciamientos que sobre la materia ha hecho este Tribunal. Estas modificaciones entraron en vigor el 9 de marzo de 2018, conforme a la Disposición final decimosexta, de la Ley 9/2017».

En la misma línea, la sentencia anterior hace referencia a lo establecido en la STS n.º 909/2019, de 25 de junio, ECLI:ES:TS:2019:2493, en la cual se contempla:

«(...) la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público ["LCSP"], introduce de forma explícita el concepto de prestación patrimonial de carácter público, que hasta ese momento, como señala la STC 63/2019, de 9 de mayo, si bien no había sido objeto de ninguna regulación específica, sí había sido identificado por el Tribunal Constitucional al analizar la constitucionalidad de diversas prestaciones. Recoge la denominación tradicional de tarifa en su art. 289.2 anudada al concepto de prestación patrimonial de carácter público no tributaria, y hace diversas modificaciones —que su exposición de motivos califica de aclaratorias— del régimen legal del contraprestación de los servicios públicos, de modo que tras esta modificación legislativa, se admite de forma explícita la posibilidad de que se arbitre un régimen específico y diferenciado de financiación para aquellos servicios públicos cuya prestación se lleve a cabo, bien mediante formas de gestión directa con personificación privada, bien mediante gestión indirecta, de manera que en esta regulación, en cuyo sentido aclaratorio insiste la exposición de motivos, tienen la consideración de prestaciones patrimoniales de carácter público no tributario, las contraprestaciones económicas establecidas coactivamente que se perciban por la explotación de obras o la prestación de servicios, en régimen de concesión o sociedades de economía mixta, entidades públicas empresariales, sociedades de capital íntegramente público y demás fórmulas de derecho privado.

(...)

El interés de esta sentencia radica en que admite la constitucionalidad de la diferenciación entre una financiación tributaria y una financiación que se denomina "tarifaria" de los servicios públicos (...). Los preceptos impugnados confirman así la posibilidad de que se prevea un régimen jurídico y financiero que difiera según que el servicio público se preste directamente por la Administración o bien mediante personificación privada o mediante modalidades propias de gestión indirecta. Lo realmente relevante, para la STC 63/2019, es que cuando el legislador opte por financiar los servicios públicos mediante el sistema "tarifario" se satisfaga la garantía del principio de reserva de ley que viene impuesto para las prestaciones patrimoniales públicas, en general, el art. 31.3 de la CE.

(...)

Como expone detalladamente nuestra sentencia de 28 de septiembre de 2015, cit., y en parecidos términos puede verse la de 25 de junio de 2015 (rec. cas. 3899/2013, ES:TS:2015:3110), la distinción entre potestad tributaria y potestad tarifaria como fórmula de contraprestación de los servicios públicos tiene un indudable arraigo histórico en nuestro ordenamiento, y recientemente, ha experimentado las consecuencias de sucesivas modificaciones legislativas y de los pronunciamientos del Tribunal Constitución con su correspondiente reflejo en la jurisprudencia de este Alto Tribunal.

(...)

Esta Sala, en una larga línea jurisprudencial, distinguió la naturaleza de la contraprestación según que la tarifa correspondiese a prestación del servicio por un concesionario en régimen de gestión indirecta o el servicio se prestase directamente por la Administración titular. En el primer caso se estaba ante un precio privado; se trataba de contraprestaciones percibidas directamente por los concesionarios de servicios públicos como remuneración del servicio, aunque la potestad tarifaria correspondiera a la Administración concedente (arts. 148 a 155 RSCL). En el segundo caso, al prestar la Administración el servicio en régimen de gestión directa se entendía que la naturaleza jurídica de la percepción era la de una tasa (ad exemplum, SSTS de 27 de septiembre de 1997 (rec. apel. 9964/1991); de 29 de octubre de 2003 (rec. cas. 566/1997); de 5 de febrero de 2009 (rec. cas. 3454/2005); de 7 de marzo de 2007 (rec. cas. 1727/2002); y de 7 de abril de 2007 (rec. de cas. 2882/2002).

(...)

(...) procede fijar como doctrina jurisprudencial (...) existe una opción discrecional para la Administración entre la configuración de la contraprestación como tasa o como precio y la opción por una modalidad de gestión directa o indirecta, si bien tal opción está limitada y legalmente predeterminada cuando el objeto de la actividad o servicio implica ejercicio de autoridad, supuesto en los que se impone la gestión directa por la propia Administración o mediante un organismo autónomo (...).

Fuera de este supuesto, y en particular cuando se opte, como es en el presente supuesto, por las formas de gestión indirecta del artículo 85.2 B ) LRBRL, mediante alguna de las modalidades de contrato administrativo de gestión de servicios públicos del artículo 277 del Texto Refundido de la Ley de Contratos del Sector Público de 2011, vigente al tiempo de los actos impugnados—y en los mismos términos en el actual art. 289 de la Ley 9/2017, de Contratos del Sector Público— la Administración titular del servicio puede optar por retribuir al gestor mediante una tarifa o precio a satisfacer directamente por los usuarios, una retribución de la propia Administración, o una combinación de ambas formas de retribución económica, prestación que tiene la naturaleza de prestación patrimonial de carácter público, pero no tiene naturaleza tributaria».

A TENER EN CUENTA. Como complemento al análisis jurisprudencial anterior, resulta interesante la lectura de la sentencia del Tribunal Constitucional n.º 63/2019, de 9 de mayo, ECLI:ES:TC:2019:63, por la que se resuelve la constitucionalidad de determinados preceptos de la LCSP relacionados con la consideración de las tarifas como prestaciones patrimoniales de carácter público no tributario, que recoge explícitamente la citada norma.